가업승계플랜

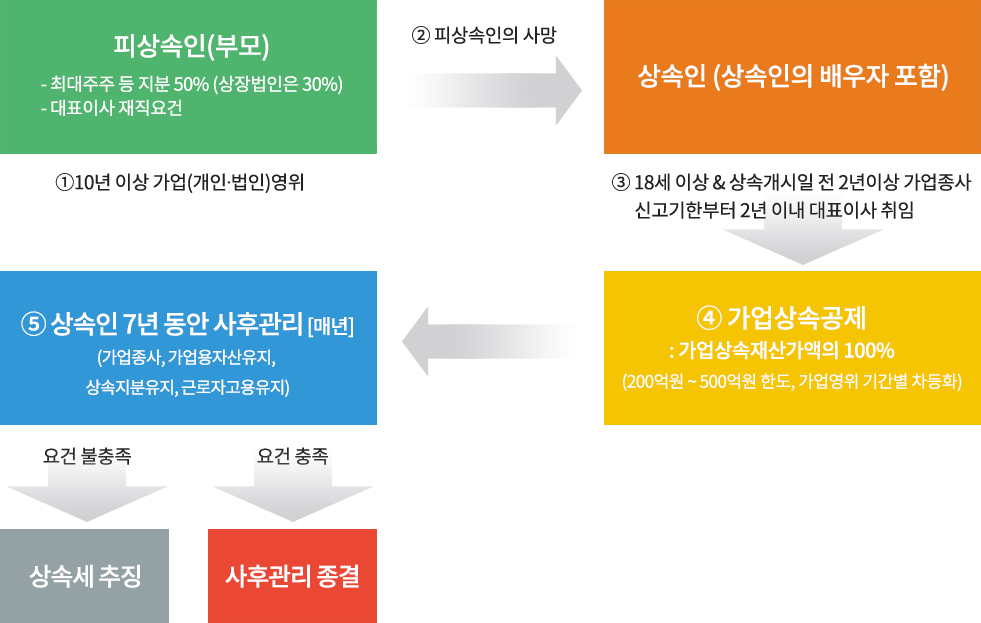

가업상속공제 제도 (2020년 기준)

가업승계는 기업주가 해당 기업의 주식이나 사업용 자산을 그의 후계자에게 ‘증여’하거나 ‘상속’시키는 것이므로 이 과정에서 상속세 및 증여세법에 따라 상속세 또는 증여세 납세의무가 발생하게 됩니다. 정부에서는 중소기업의 원활한 가업승계를 위해 세법상의 여러 지원제도를 마련한 것이 ‘가업상속공제’ 입니다.

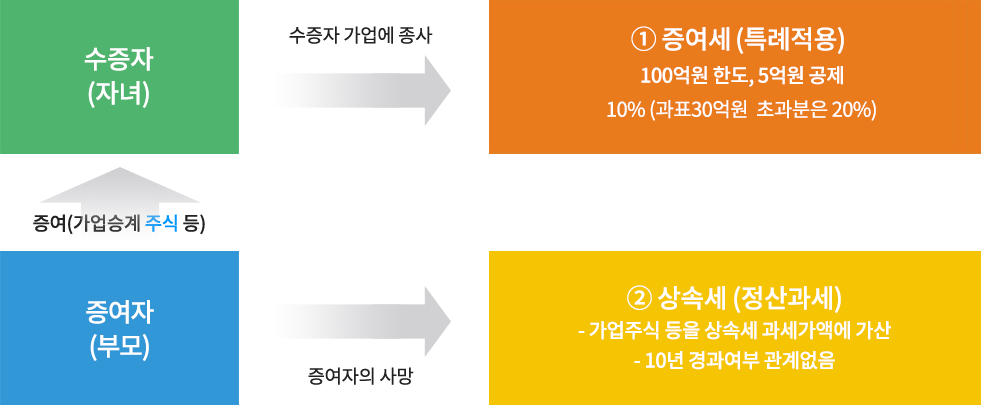

가업승계주식 증여세 과세특례 (2020년 기준)

★ 과세특례의 세부내용

가업자산상당액 : 증여한 주식가액 X ( 1 – 업무무관 자산가액 / 총 자산가액 )

사업무관자산

① 비사업용 토지

② 업무무관자산 및 타인에게 임대하고 있는 부동산

③ 대여금

④ 직전5개사업연도말 평균 현금보유액의 150%초과

⑤ 법인 영업활동과 관련 없는 주식, 채권 및 금융상품