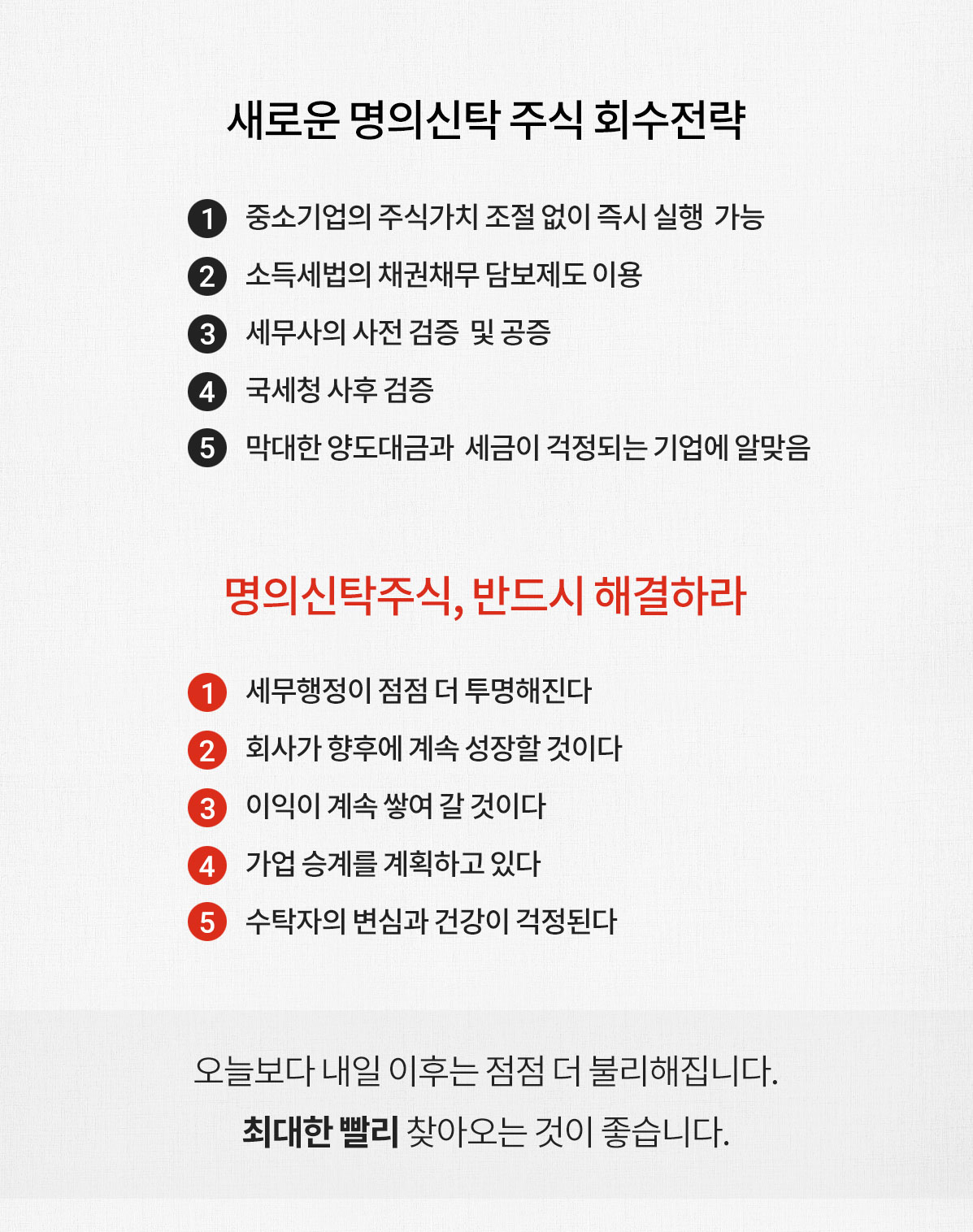

특화된 명의신탁 주식회수

기존 명의신탁주식 회수의 방안

- 양도의 경우 : 세율 22% (2020년 25%)

- 증여의 경우: [액면가 양도거래시 ‘증여추정 ‘과세]

-

자기주식의 취득 : 저(고)가 취득 = ‘법인세 부담’

(특수관계인인 개인으로부터 유가증권을 저가로 매입하는 경우 시가와 그 매입가액의 차액에 상당하는 금액은 익금 으로 본다 : 법인세법 제15조 1항)

- 명의신탁 실제소유자 확인절차 간소화 제도(2001.07.23 이전에 설립 된 법인 이어야 함)

아노스경영컨설팅㈜ 특화된 솔루션

- 특정 행위의 실행 – ‘소득세법’에 따른 절차이행 : 세무신고 2회 이행

- 소유권 환원 – “처분권 .상속권 획득” : [명의개서] [주식변동상황신고] [상속개시자료]

- 양도소득세, 증권거래세, 증여세, 소득세 : [과점주주 취득세 중과 배제] [의제배당금 가지급금 배제]

- 법인세 부담 여지 : [소액 (백만원 단위) 발생]

- 이익관리. 주식가치평가. 자금준비 등 배제

- 사후관리 – 없다 : [‘사유’ – (사실판단. 평가차액. 비과세. 감면등)외 방식]

- 세무 전문가가 직접 실행 : [상담 -> 계약서작성 -> 실행 -> 완료-> 사후관리]